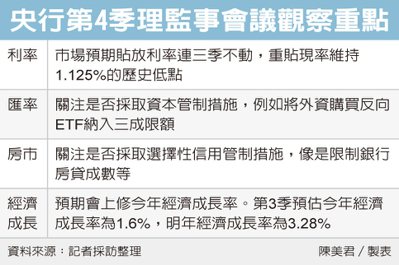

楊金龍指出兩原因

楊金龍指出,「房市過熱」一詞,如果和上一波2010年房價開始上漲時的高成長率比起來,這一波還算是「溫和」,但公司法人部分,確實有發現增加戶數較多,也因此行政院也對此提出修法對策。

楊金龍表示,這次看到的房價雖不是高漲,但「漸漸在漲」,有四背景因素、以及兩大原因。背景因素包括美中貿易戰、新冠肺炎疫情、全球央行採取貨幣寬鬆政策,造成資金流竄,再加上台商回流,讓市場資金充沛。而台商回台投資,使包括南科、中科,甚至竹科、桃園,房價都水漲船高;另外各縣市土地重劃,建商積極在都會地區、周邊地區推案,發生部分建商炒作紅單的問題。

蘇煥智:空屋稅空地稅囤房稅才是解方

蘇煥智則在臉書表示,央行宣布修正「房地產信用管制措施」,收縮房地屋貸款額度。具體內容包括:公司法人第一戶房貸限貸六成、無寬限期,第二戶以上房貸限貸五成,無寬限期;自然人部分,第三戶以上房貸限貸六成,無寬限期;高價住宅貸款(俗稱豪宅貸款)維持目前六成、無寬限期規定;購地貸款部分,限貸6.5成,保留一成動工款,並檢附具體興建計畫;餘屋貸款限貸五成。

他說,整體而言,縮減融資額度,對打房的確會有一定的效果。但由於全球多數產業萎縮,許多濫頭寸沒有可以投入的產業,所以只好投入比較安全可靠的房地產。因而如何引導資金進入其他具發展性的產業,仍然是關鍵。所以應該採取的政策是「打房與疏導並重」的政策!

從降低房地產炒作的目標而言,蘇煥智表示,目前全國空屋率超過10%以上。如何降低空屋率、增加持有成本?更有效的方法應該是課徵空屋稅空地稅(但因人口外移導致的空屋、空地,應不能課空屋稅或空地稅);並提高囤房稅(增加持有累進稅率)才是真正的解決方案!

至於疏導政策,他說,政府太多不合理的管制措施是造成各行各業的投資障礙,政府應該成立任務編組,全面鬆綁不合時宜、不合理的投資障礙。此外,政府也應解構中央集權集稅體制,權力財稅更大的下放,賦予地方更大財政及權限,使地方能夠自立自強,活力振興。

金管會:金檢比照同標準

政府「團隊戰」打炒房。中央銀行總裁楊金龍7日下午宣布新的不動產信用管制措施,金管會晚間立即發布新聞稿宣布,12月即將啟動的不動產授信專案金檢與一般金檢,會將央行的新措施納入,也就是銀行8日才核貸新不動產授信案,都要符合央行新規定,否則重罰。

央行宣布的4項不動產信用管制新措施,包括公司戶購置首戶房貸最高核貸6成、第二戶以上最高5成,自然人購置第三戶以上房貸最高核貸6成,均無寬限期。購地貸款最高核貸6.5成、保留1成動工款,新增餘屋貸款最高核貸5成等。

而金管會主委黃天牧先前已宣布,近日將針對10家主要銀行啟動不動產授信專案金檢,主要鎖定餘屋貸款、土建融、投資客及豪宅貸款3焦點,強調是「打炒房」而非打房,且除了專案金檢、一般金檢及逾放等控管外,亦不排除會有下一波措施。

在央行宣布管制新標準後,金管會亦隨即發布新聞稿,表示將配合央行修正的相關新規定,將納入將於近日啟動的不動產專案金檢、以及辦理一般金檢的檢查重點,以督導銀行強化不動產授信風險控管,健全銀行業務經營及促進金融穩定。

內政部修平均地權條例

內政部正進行《平均地權條例》修法,將從三大面向管理建商、代銷、投機客之間的紅單交易,部長徐國勇7日強調,未來全面禁止紅單轉讓,條文都已出來,很快就會送行政院,強調仍然會不定期、無預警查訪,呼籲少數影響到多數的建商要自我約制。

內政部近期將對《平均地權條例》進行兩階段修法,先在本會期將實價登錄2.0相關修法送入立法院,未來實價登錄將揭露到每個門牌,預售屋也要在30日內登錄,接著再次增修《平均地權條例》,同步管理建商和代銷業者紅單交易。

徐國勇表示,將透過修訂《平均地權條例》,全面禁止預售屋紅單交易,相關條文都已出爐,很快就能送行政院,待院會同意就會送給立院,交由立委們審議。

徐國勇也再次呼籲,只要沒有建照就開始賣紅單的違規行為一律都處罰,針對少數影響到多數的建商,也要求自我約制,強調已有2次無預警、不定期的查訪,第一波23建案、第二波21建案,累積44案都有找到瑕疵,該處罰的都不手軟,其中新竹已開罰120萬元,相關機關正在程序進行中,重申仍然會不定期、無預警查訪,呼籲建商守法。

國稅局出手 全面查炒房

賦稅署長許慈美2日指出,自今年12月1日起,全台五區國稅局啟動三大查核炒房專案,包括個人、企業等不動產交易異常,及資金專法自由運用5%資金流向等三大面向,鎖定房市交易熱區,啟動至少為期一年專案查核,導正炒房歪風。

許慈美表示,行政院指示各部會提出抑制炒房政策,財政部國稅局以多年查稅經驗、配合行政院政策啟動三大專案查核。

首先,國稅局在「個人不動產相關所得」專案查核,針對紅單交易、預售屋、成屋、房東租賃所得等四大項目著手。具體來說,官員會透過個人金流、內政部稽查成果、還有建商提供紅單、預售屋買賣轉讓情形等資訊深入查核。

第二項為「營利事業不動產交易專案查核」,許慈美認為,有民眾不想被課徵房地合一稅短期買賣高稅負、成立未上市櫃公司大舉購買不動產,再脫手把公司賣給他人、運用移轉股權避稅。

官員說,我國房地合一稅為持有一年內轉賣適用45%,一~二年內出售適用35%。惟若民眾運用法人名義買賣不動產,所得稅收入會從房地合一稅最高45%降到營所稅20%,且移轉股權屬未上市櫃證券交易所得,未修法前處停徵態勢,查核重點檢視企業規避不動產交易稅負情況。

第三項為「運用海外資金專法5%自由運用資金追蹤控管計畫」。許慈美表示,國稅局將透過金流追查個人及企業自由運用資金投入非生產或營運使用不動產情況,依規定五年內不能投資不動產,一旦抓到違規會收回資金專法稅率優惠,回歸海外最低稅負制20%稅率,例如台商利用專法匯回適用8%優稅卻違規,國稅局就會補課12個百分點的稅負。

許慈美強調,不只是針對今年內交易,只要還在核課期間,國稅局都可查核,有申報案件核課期間五年、未申報案件核課期間七年,政府跨部會合作,希望查核房市交易熱點特定區域,促使房市健全。

此外,財政部表示,紅單交易屬財產交易案件,已採專案列管,明年(2021年)5月未申報,國稅局就會要求補稅並處罰。

央行團體戰打房降溫 業界市場反應

針對央行打房措施及各部會相繼出台,試圖讓資本市場降溫,部份市場專家認為可健全未來市場發展。也有部份工商業界及相關產業界人士認為,局部回溫恐讓房市原子彈爆炸,逾千筆土地交易恐斷頭。

房仲業者認為,央行出手替房市降溫並不意外,政府透過信用管制表態,多少可抑制不當炒房,有實施的階段性必要性,而購地貸款和餘屋貸款的限制,也可避免不當囤地囤房,讓房市降溫,長期交易健全發展。

台灣房屋集團趨勢中心執行長張旭嵐表示,央行過去就曾以信用管制來控制過熱的區域或房市投資行為,因此今再度以選擇性信用管制來控管房市,其實並不意外。這次主要針對自然人第三屋以上,以及高總價住宅貸款以及公司法人限制六成,取消寬限期很明顯的都是針對非自住的投資型或豪宅買賣而來,因此對於自住購屋影響不大。不過今年不少豪宅交易都採現金購買,對高端市場影響性也有限。

信義房屋不動產企研室專案經理曾敬德表示,央行提前出手替房市降溫,針對一般民眾的第三套房貸與法人房貸、建商土地融資與餘屋貸款一次到位出手管制,一般購屋人可感受到政府出手降溫的決心,長期有利房市發展。

曾敬德指出,未來建商餘屋貸款成本會增加,若是漲太快餘屋量大的區域,一旦買氣遲滯,區域房價可能就會進入修正;另外影響顯著的是在建商土地融資部分,現在土地融資寬鬆且利率低,建商購地動作積極,提前管控避免資金過度買地推案。

另外,中華民國全國商業總會賴正鎰則表示,房市根本就沒有全面復甦,僅局部回溫,但央行卻突然下這麼重的手,無異投下一顆超級震撼彈,房市的原子彈要爆炸了,這樣不但讓已購、未交屋的客戶衍生可能無法獲得貸款的糾紛,更會讓經濟景氣復甦帶來更大壓力。他也表態,商總堅決反對政府在沒有任何緩衝時間下馬上實施限貸措施,希望政府能再三思。

中華民國不動產開發公會全聯會理事長楊玉全表示,央行打房生效應劃分時間點,融資政策風險,不應由買賣雙方無預警承受。建議對已簽約購屋客戶,應維持簽約時貸款條件,否則勢必造成交易糾紛。楊玉全直指,央行這次措施已不是「打炒房」,而是「打房」、打擊產業、打擊從業人員,建築業對就業、稅收、推動都更危老都有付出,現在卻天天被各項措施打壓,嚴重影響建築業投資環境的安定性。

華固建設總經理洪嘉昇表示,央行打房四措施,首當其衝的正是建商,預料將對近幾年建商搶地熱度造成一定衝擊,雖然可平衡土地市場熱度,但也相對提高購地門檻、不利口袋不夠深的中小建商。至於針對公司法人限貸,其實市場占比並不高,衝擊不大。

洪嘉昇表示,值得深思的是,這一波房市真正漲的僅在幾個熱門區域,全台還有大部分區域並沒有房價大漲問題,這麼一打下去,房市信心將受重挫,明年一定觀望,預料口袋不夠深、銀彈不夠多的建商,將終結信用擴張。

中華民國不動產聯盟總會理事長林正雄重炮抨擊央行打房措施,政策來得太突然,而且溯及既往,完全沒有給民眾及業者喘息機會,恐造成嚴重的房屋與土地交易糾紛,甚至出現部分交易可能「斷頭」的危機。

林正雄表示,年底為交屋高峰期,初估目前全台至少有四、五千戶第3間房屋買賣,以及數千筆土地交易,將立刻受到衝擊,後續的善後問題可能又兇又猛,後果難料。

林正雄建議央行,應該給市場緩衝的時間,政策不應溯及既往,對於已經送銀行跑流程的案件,必須依原條件核貸,才不致產生違約風險或交易糾紛。

林正雄指出,光是就房屋買賣來說,以每年平均約7萬戶的預售屋市場,年底進入交屋高峰,初估至少有3萬戶在年底交屋,其中屬第3戶買賣的可能有四、五千戶。

林正雄說明,許多已經完成簽約,但尚未核貸的房屋買賣案件,政策昨天宣布,今天起馬上面臨貸款限縮,買賣雙方合議的約定條件,將被迫改變,未來該如何順利交屋,成為未知數。

至於土地交易,原本買方可以貸款八成,現在只剩五成五,另外一成為保留動工款。換言之,買方立刻多出二成五的自籌款,初估全台約有數千筆土地交易買賣將受影響,尤其交易金額較大,手頭資金不足的買方,將如何完成交易,政府應予正視。

林正雄說,央行強調政策是為打炒房,然而對市場、對購屋人及建商而言,實際就是打房。其實打炒房並不難,只要針對買賣紅單進行嚴懲,即可迅速恢復產業及市場秩序。

林正雄強調,近期房價上揚,建商也是迫於無奈,主要因為建材原物料丶工資上揚,還有缺工問題所致。其中,混凝土、水電等原材料,平均上漲二成;模板工、綁筋工的工資,也由每天約2,500元漲至3,800元。

瑞普萊坊市場研究暨顧問部總監黃舒衛表示,「楊四條」打住、不打商,恐將把游資引導轉進商用不動產。整體觀察,央行四大審慎措施對部分炒作源頭已有警醒、限制,已對未來風險進行管控,但在超低利率、資金寬鬆下,高房價趨勢不變。從產業、產品、區域的安排來看,央行這次事前研究準備完整,並預留與其他部會協作、強化的空間,建議投資人不要掉以輕心。

來源:中時、聯合報、工商時報、經濟日報

]]>