作者:陳一姍、林倖妃

「院長,你的頭髮撥一下,」攝影師指揮,林全舉起右手往略顯稀疏的頭上抹了幾下,「這幾年頭髮少了很多,撥了好像也沒太大影響,」他露出左臉頰淺淺的酒窩,雙眼望向周圍笑彎腰的眾人。

「改革內閣」的困境

這就是林全,時局再艱困,他似乎總能坦然面對。在接受《天下雜誌》 專訪的前一天,台灣民意基金會才剛公布最新一波民調,五二%的人認為林全內閣沒有解決問題的能力,遠超過認為有的三一%。 年金改革引得軍公教跳腳、一例一休說不清而得罪勞工、砍七天假惹火年輕人,到開放日本食品輸台幾乎演出全武行,林全內閣幾乎每提出一項改革,都落得罵聲此起彼落。就連獨派大老也從來沒有停止攻擊。 「做一件事情得罪一個人,做十件事情得罪十個人,民調當然就很低,」他自承。總統蔡英文一開始就將林全內閣定位為「改革內閣」,他顯然很清楚自己的處境。 但他仍堅定地說,「過去常碰到問題就停下來不做,現在遇到的問題都是長期累積下來,必須要去面對。」 被問到如果民調支持度,落到民進黨基本盤三成以下怎麼辦?「我不是選舉的人,只是盡量把公共事務做好,」林全毫不遲疑,「如果我們努力不夠,那就換人來做,沒有什麼可以選擇的餘地。」 這是林全就任六個月來,針對去留問題,首度對媒體鬆口。 對於權位與名利,林全表現出來的態度始終很淡然。但談起要越過年金、稅制、兩岸,一座又一座的政策大山,他卻堅定。只是面對公民參與的年代,林全內閣還在尋找「領導力魄力」、「廣聽民意」、「程序正義」三種社會要求間的平衡。 「我們今天面對的問題,都是爭議很大,過去不想碰的問題。但我們今天較有勇氣去碰,只有把這些問題克服,後面才有康莊大道,」他強調。 面對二○一七年全球經濟變局,林全研判,川普不可能揚棄自由貿易的方向,不論TPP替代方案為何,台灣必須準備好。他也第一次披露,行政院即將新訂針對外籍專業人士來台的特別法;及未來三年,台灣將推千億鐵道交通建設;個人與企業所得稅要併案稅改等新建設。 問林全過去半年,遇到最大的挫折是什麼?他說,如果都是在期待中,就不會有挫折。又問他,到目前為止最有成就感的是什麼? 腦筋清楚的林全很警醒。他說,不用講來往臉上貼金:「因為太多沒成就感的事情等在後頭,所以講這個事情是很愚蠢的。」以下為專訪紀要:

問:川普上任對台灣會有什麼影響?

答:川普當選,很多人都認為是意外。對美國未來的政策,大家還在觀望,以我來看,跟以往基本路線、做法也不會有太大的差異。 川普說TPP要停下來,但沒有TPP,美國可能還是要做一些事情,所以他說要簽雙邊自由貿易協定,用雙邊取代多邊。那這有什麼差別?在我來看都是打破貿易障礙,都是協商,就是彼此的妥協或讓步,能夠讓彼此互贏,這不會因此改變。 年金改革觸動軍公教、不同世代族群的敏感神經,如何收攏對立意見,成為2017年政府的一大難題。

沒TPP,台灣還是有希望

TPP這件事不需要從負面來解讀,不是沒了TPP,台灣就沒希望了。台灣根本沒搭上第一班車,我們原本是期待能搭上第二班車。但現在第一班車不開了,影響的是第一班車的人,他要有別的車來代替。當別的車來的時候,我們的機會反而跟第一班車的人是均等的。 如果我們相信自由貿易、打破貿易壁壘,仍然是台灣未來經濟發展要依循的一條路,我們現在能做的就是降低政治上可能被杯葛的風險或不確定性,然後盡量跟國際接軌。這個做好了,我們搭上車的機率就增加了。

問:川普政策的重點是財政政策,你也曾說過,台灣最缺投資。投資要怎麼振興?

答:台灣的問題的確在此。要想辦法吸引更多投資來,台灣現在已經不可能有廉價土地跟勞工了,那我們的條件在哪裡?我們法規很進步,有嗎?也沒有。人才濟濟?可能還沒有。產業鏈很完整?也是有待檢討。 所以我們要修法,要能吸引到比較創新的,能夠走在未來的、產業前端的投資;法規修好之後,讓人才願意留在這邊。既有的產業鏈要補強,例如台灣資訊產業很強,我們就要維持這個產業鏈。

立法吸引高階白領人才來台

在修法部份,白領階級來台是很重要的事情。我們現在打算立特別法,就是針對高階白領人才來台的一些障礙,我們會去排除,國發會目前規劃中要排除的項目大約有二十多項。立法草案十二月初就會放到網路平台上,聽聽大家的意見。不過,(外籍人)所得稅率很高的問題再另外解決,特別法裡面沒辦法處理。

問:你之前提到,要增加公共建設,要求交通部去找下一階段可以做的建設?

答:我希望年底前,至少針對交通建設,可以提出至少十多項的可行計劃,特別是軌道部份,包括東部鐵道雙軌化、都市鐵路地下化或高架化。這些事晚做不如早做,現在做還有提振景氣的效果。 這不是十大建設,也不是六年國建,因為政府執行預算的能力也是限制的。當初推六年國建為什麼會卡住,因為在做規劃時是超過社會的能量,結果不能執行,反而讓很多計劃延宕。所以必須要先去檢視每個計劃的優先性,如果不具優先性的計劃錯置在前面,反而是社會資源的浪費。 以現在政府執行公共建設的能量來看,交通建設一年頂多再增加一千多億,再往上增加,我不認爲社會能吸納得了。

問:政府有錢嗎?

答:依照「公共債務法」,舉債上限目前沒有用完,這來推動公共建設是可以的。 我的底線是允許兩、三年之內,我們可用比較高的公共支出,來形成比較不平衡的預算,但也不至於讓整個財政崩潰。因為要付出一個赤字代價,能換到什麼就很重要了。 這是為什麼我要求賀陳旦(交通部長),一再檢討確定交通建設是有意義的,每一項提出來的,都是社會大眾認為值得的,或是政策上可以說明它的必要性跟重要性。

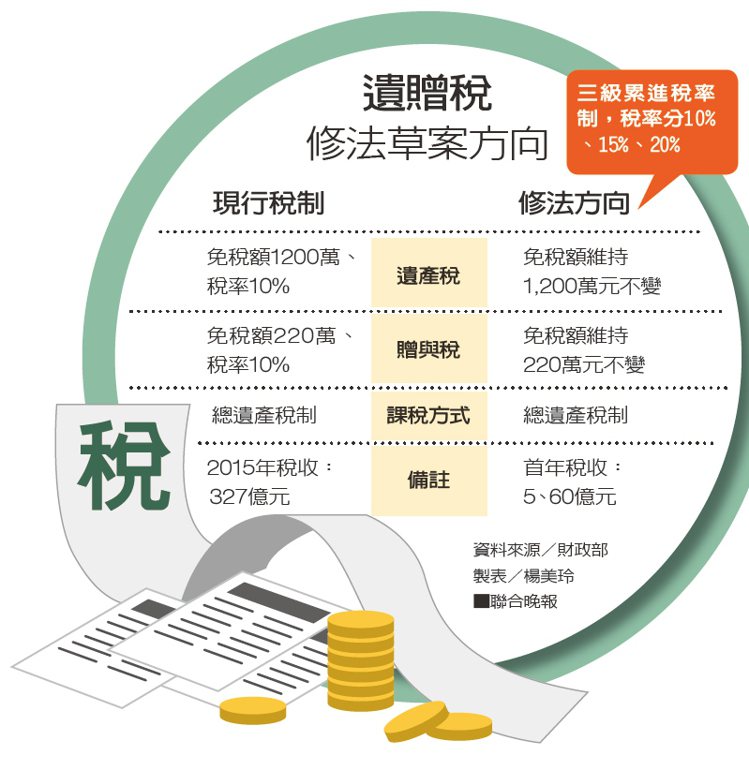

問:你也要求財政部在研究稅改,可不可以談一下?

答:現在所得稅問題,第一個就是綜所稅跟營所稅的邊際稅率差距太大,前者最高是四五%,再加上補充健保二%,後者只有一七%。差距太多就造成行為跟資源的扭曲,最常見的就是假外資,這就不公平。還有兩稅合一制(營所稅和綜所稅)變成部份合一制,這也引發批評。

凝聚稅改新共識

所得稅很敏感,它有重分配的功能,但因它對獲取所得課稅,就是懲罰有利於經濟發展的行為。另外還有租稅本身傾斜造成的不公平。有人提議股利所得要分離課稅,但分離課稅對高所得者可能是有利的,對低所得者不見得有利。稅制改革牽涉到很多,政府稅改政策,如果沒有經過溝通就提出來,一定會有問題,而且公共政策不可能面面俱到,一定要有所取捨,取捨就是主觀價值的問題。 我希望財政部先找專業人士提供意見,再讓社會大眾來討論,了解社會大眾的取捨是什麼,再來收斂(意見)。稅制改革一定要建立在社會多數人的共識上。

問:很多人擔心林內閣戰場開太多,還收不了。

答:我們也要學習跟社會溝通。凡是社會參與進來就會讓事情變慢,就會顯得沒有魄力、沒有果決,但果決往往就會讓程序上的正義無法兼顧,至少跟全民溝通的機會就變少了。這本來就是矛盾的。 我們也許做得比較慢,但我們希望做的事情都是對的。社會大眾也許會認為我們的溝通不理想,但從中我們也學到什麼方式溝通比較有效率,這都需要不斷嘗試跟修正。

問:上任半年,你認為溝通夠了嗎?總統與內閣滿意度一直下降。這個溝通是有效的嗎?還是處處碰壁?

答:溝通應該還是有效的,不溝通就無法解決問題。以「勞基法」修法這件事來看,如果七月份強勢通過,社會觀感就是政府霸道嘛,會被大家批評為程序不正義,就會成為未來其他公共建設溝通的障礙。 或許當時強勢通過,時間過去大家也會淡忘。但真正的問題是,程序正義的部份要盡量兼顧。但這樣也可能到最後什麼事情都做不了,所以這就是一個權衡與選擇。 現在已經不是一個黨治的社會,而是一個民主化的社會,而且公民參與程度很深。我們看過去馬政府就知道,政府如果不去面對這些溝通,很可能一事無成。溝通結果也許還是很多人反對,但在這個程序之後,人民也知道不同意見的看法,他對這件事情也比較能接受。我們希望做到這個地步。

問:可是民調這麼低?

答:做一件事情得罪一個人,做十件事情得罪十個人,戰場開得多,民調低也不是意外。

把對的事做好,才去看民調

問:所以你不怕民調低這件事?

答:對的事情就要去做,只是要盡量讓反對的人理解,盡可能減少他們的不滿意。能做的就是,當下有人不滿意,但事後證明做這件事是好的。如果做不到,那就換人來做啊。 那如果純粹為了民調,在我來看,是很耗時間的事情。因為在民主社會,每個人都充滿了無力感。意思是每個人推動的事情,都有一定的困難度,能做的就是盡量把我們的精力能力用在有效的地方,所以我並不想花太多時間在民調上。 我們今天所面對的問題,都是爭議性很大,過去不想去碰的問題。但是我們必須有勇氣去面對,只有把這些問題克服了,後面才有康莊大道。我們不跨過像大山一樣的問題,在這邊粉飾太平沒有用。

問:可是民調有指標作用。政治學者分析,如果滿意度低於三成以下很危險,因為深綠選民也只有兩到三成左右。這表示你連這些人都得罪光了。

答:應該這樣來講,我不是選舉的人,我來這邊只是努力把一些公共事務做好,讓蔡總統所領導的民進黨政府能盡量解決問題。如果大家覺得我們內閣努力不夠,那就換人來做,這是民主政治的常態。民調的部份我們盡力而為,不必患得患失。

問:《天下》即將出刊的兩千大CEO調查,今年對蔡總統滿意度不到兩成,投資環境上最大的焦慮是兩岸關係,且認為明年會好轉的比例很低。兩岸關係怎麼辦?

答:兩岸問題,大家都擔心不確定性。可是我覺得,如果仔細看,不確定性不是那麼大。 兩岸政府間關係的確變比較冷,但我想對岸也應該理解,要承認九二共識的困難度,在台灣很高。馬前總統去了一趟馬來西亞之後,我想台灣對於九二共識的看法應該更有現實感,就是九二共識的內容是不符合大眾期待的,所以你要現在的政府去承認九二共識,政治上有一定的困難度。在台灣,很難去說服社會大眾。 我們能做的,還是希望兩岸維持互相有善意的情況下,讓經濟活動盡量不受影響。大家政治上能做一些調整,透過彼此接觸,慢慢建立互信。至少在穩定中慢慢求改善,這是我們能做到的部份。 目前兩岸關係並沒有比二○○○年壞,陸客也沒有完全斷絕,有維持一定的量。但是的確目前政府之間的接觸變少而出現問題,接觸往來層級變低一點。 當然我們不會以這個為滿足,我們還是希望兩岸之間恢復較高層次的對話和協調,這才是正常狀態。但這個狀態需要三方去調整,包括國民黨。 馬前總統去了一趟馬來西亞,應該讓所有人都知道,一天到晚九二共識的那條路已經不通了。我們必須在一個平等互相尊重的基礎下,建立一個比較可長可久的兩岸關係。 台灣不要投機取巧,不要期待對方的善意就能解決問題,天底下沒有白吃的午餐。大家一定要在一個互相尊重,互相有實力的基礎下,去找到一個平衡點。這路不可能繞過去走,兩岸關係我覺得沒有捷徑。(李映昕、余佩樺整理;英文版請見english.cw.com.tw)

]]>